Die Entscheidung über den Charakter des risikoarmen Anteils hängt ab von:

– Risikobereitschaft und -toleranz

– Alter (je älter, desto eher kommt das Weltportfolio infrage)

– Umfang des Portfolios (je mehr Vermögen, desto breiter lässt es sich aufstellen)

– Willen, Zeit und Aufwand in die Auswahl der ETFs zu stecken (je weniger Zeit, desto eher Weltportfolio)

II. Markowitz und das Weltportfolio – Weniger Risiko, mehr Rendite

Es ist die Frage aller Fragen, wenn wir Geld aus der Hand geben und es anlegen:

Wie verteilen wir unser Geld auf die 3 Anlageklassen, die für den grundlegenden Vermögensaufbau relevant sind? Also Aktien, Anleihen, Tagesgeld? Wie nutzen wir die Stärken dieser Geld- und Sachwerte mit ihren Eigenschaften?

Als risikoarme Anlagen gelten die Geldwerte Tagesgeld und Anleihen.

Als risikoreiche Anlagen gelten Sachwerte wie Aktien.

Legen wir unser Geld nun nur riskant an? Also alles in Aktien-ETFs? Oder halbe-halbe? Halb riskant, halb risikoarm? Oder 30/70? Oder wie jetzt? Und wieso gelten eigentlich Anleihen als risikoarm, bei denen die Kurswerte auch schwanken können und es Emittentinnen gibt, die ausfallgefährdet sind?

Fragen über Fragen …

Ähm, Geldfrau … eine klitzekleine Zwischenfrage … wenn ich unterbrechen dürfte?

Ich: Ja klar, immer!

Du: Weshalb noch einmal nicht alles in Aktien? Ich will doch mein Verdientes kräftig mehren?

Ich: Klar doch! Gegenfrage: Fährst du ohne Gurt Auto? Oder ohne Helm Ski? Und wenn du über die Straße gehst, dann schaust du doch nach rechts und links und gehst erst, wenn frei ist. Oder? Und genauso ist das beim Geldanlegen. Wir düsen hier auch nicht ohne Gurt, Helm oder Umsicht los. Sondern achten auf unser Geld. Wegen der Krisen und Wertminderungen und so. Und mischen deshalb unter unser Vermögen aus risikoreichen Assets eine große Portion risikoarme. Oder auch eine kleine Portion. Kommt ganz darauf an.

Du: Hm, verstehe. Worauf kommt das noch einmal an – und gilt das immer?

Ich: Wie stark wir risikoarme Anlagen untermischen, hängt von einigen Faktoren ab, beispielsweise, wie gut wir bereits abgesichert sind. Oder eben nicht. Und es gilt immer dann, wenn du Vermögen aufbauen willst. Also langfristig denkst und bewusst Risiken eingehst für eine Rendite. Wenn du zocken willst, wie Gordon Gekko in dem Film Wall Street, gilt das nicht. Aber deswegen bist du ja nicht hier …

Du: Nein, nein! Bin ich nicht. Vielleicht beim nächsten Mal …

Na dann los. Verteilen wir unser Geld.

Und zwar so, dass wir:

⇨ Verlustrisiken minimieren

⇨ Rendite maximieren

Diversifizieren mit der Portfolio-Selektions-Theorie nach Markowitz:

Markowitz war der erste Wissenschaftler, der einen Zusammenhang zwischen Diversifikation, Risiko und Rendite herstellte. Er erkannte: Die Investition in nur ein Wertpapier, und nur eine Assetklasse, erwies sich als deutlich riskanter als die Investition in mehrere Wertpapiere oder mehrere Assetklassen. Markowitz beschäftigte sich darauffolgend mit der Frage, wie ein optimales Aktienportfolio bestimmt werden kann, das wenig Risiko beinhaltet und hohe Renditen liefert.

Wir kombinieren Aktien und Anleihen so, dass Verlustrisiken sinken bei gleichzeitiger Maximierung der Rendite.

= Weniger Risiko, maximale Rendite.

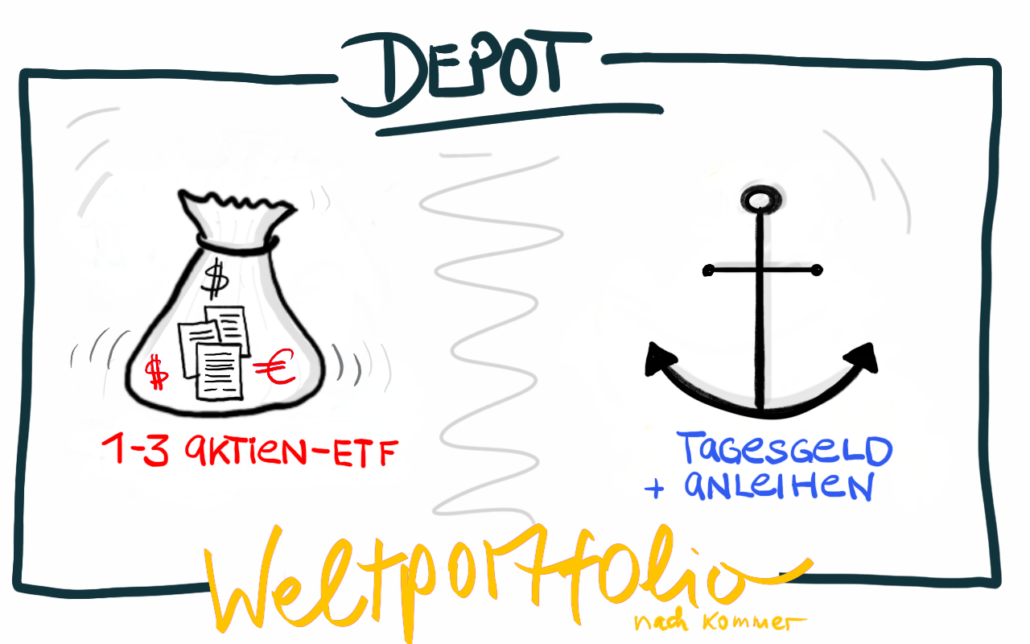

Das Weltportfolio nach Gerd Kommer ist die konsequente Umsetzung der Markowitz’schen Portfoliotheorie: einfach, pragmatisch, ohne große Berechnungen.

Weltportfolio als souveräner Investitionsstart

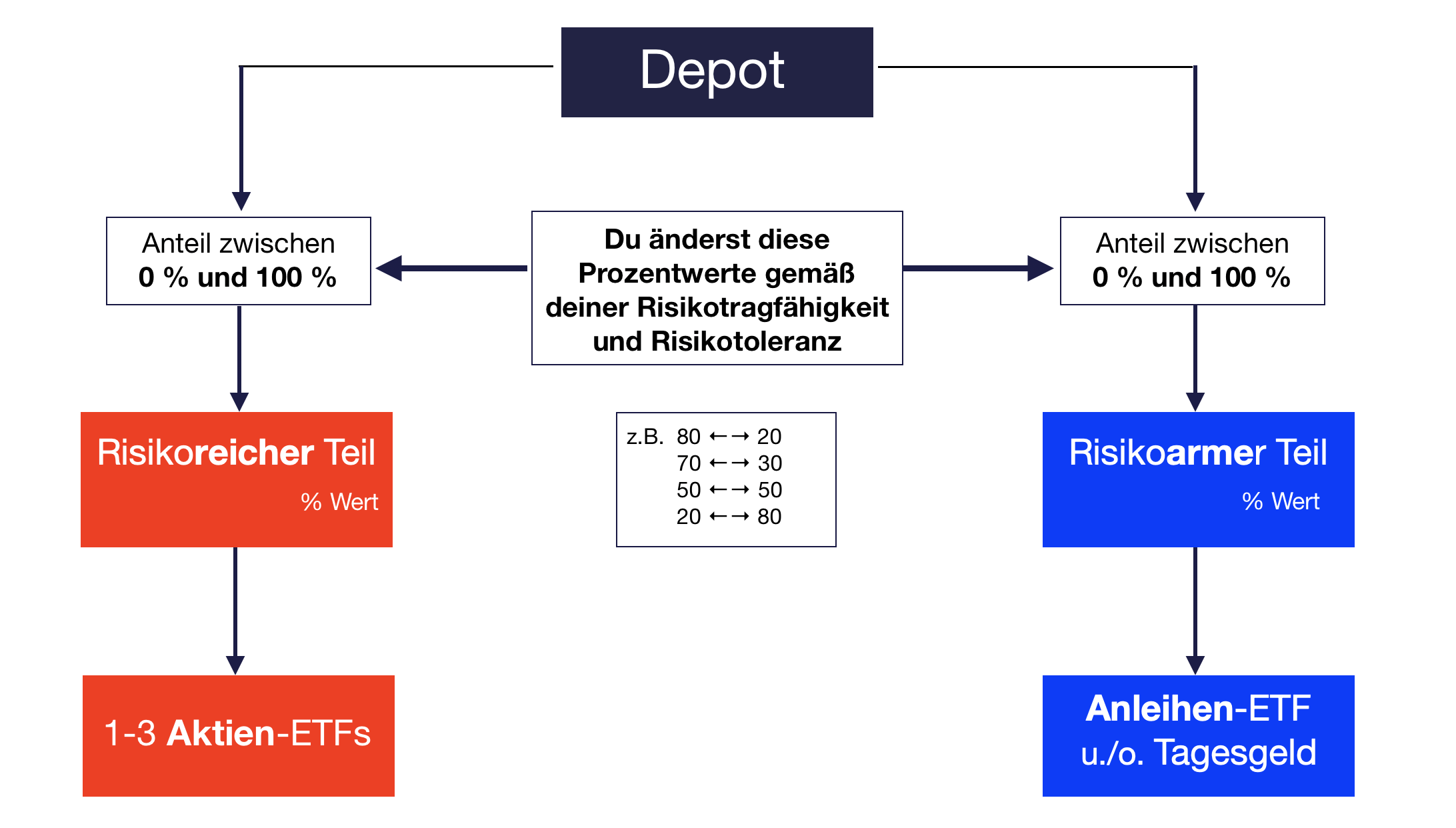

Kommers Weltportfolio besteht aus einem

risikoreichen Anteil = Renditebringer

bestehend aus global breit diversifizierten Aktien-ETFs

risikoarmen Anteil = Stabilitätsanker

bestehend aus kurz laufenden Anleihen-ETFs (1 – 3 Jahre), in Euro, nur Investmentgrade

7 Grundprinzipien des Weltportfolios

1. Das Weltportfolio besteht aus risikoreichen Sachwerten + risikoarmen Geldwerten

Zwei Körbe, mehr nicht.

2. Wir maximieren die Rendite für ein erwartetes Risiko.

Das erwartete Risiko ist das Marktrisiko.

3. Es verfolgt den Buy-and-Hold-Ansatz.

Wir investieren konsequent und regelmäßig über lange Zeiträume und verkaufen nicht zwischendurch. Getreu dem Motto: Hin und Her macht Taschen leer. Wir wollen volle Taschen und kaufen deshalb ETFs auf Autopilot, kaufen im Crash und sitzen Tiefphasen aus.

4. Es streut den risikoreichen Anteil weltweit.

Die Aktien-ETFs werden systematisch so ausgewählt, dass sie die gesamte Welt umfassen, also global diversifizieren.

5. Es wird mit kostengünstigen Index-Fonds (ETFs) umgesetzt.

Wir versuchen nicht, vorherzusagen, wie sich die Aktienmärkte entwickeln werden. Das nennt sich „prognosefrei“.

6. Es stützt sich auf wissenschaftlich analysierte, historische Daten.

Überrenditen, Aktienkurse, Wachstum, Meinungen und Prognosen von Expertinnen, Finanzberaterinnen und Analystinnen werden außen vor gelassen. Sie beeinflussen die Auswahl der Wertpapiere nicht.

7. Es ist frei von Interessenskonflikten der Finanzbranche

ETFs sind sehr transparent. Alles folgt Regeln; wir können alles nachlesen. Mit dem Weltportfolio bauen wir unser Vermögen in Eigenregie auf und sind nicht den Interessen der Finanzindustrie ausgeliefert.

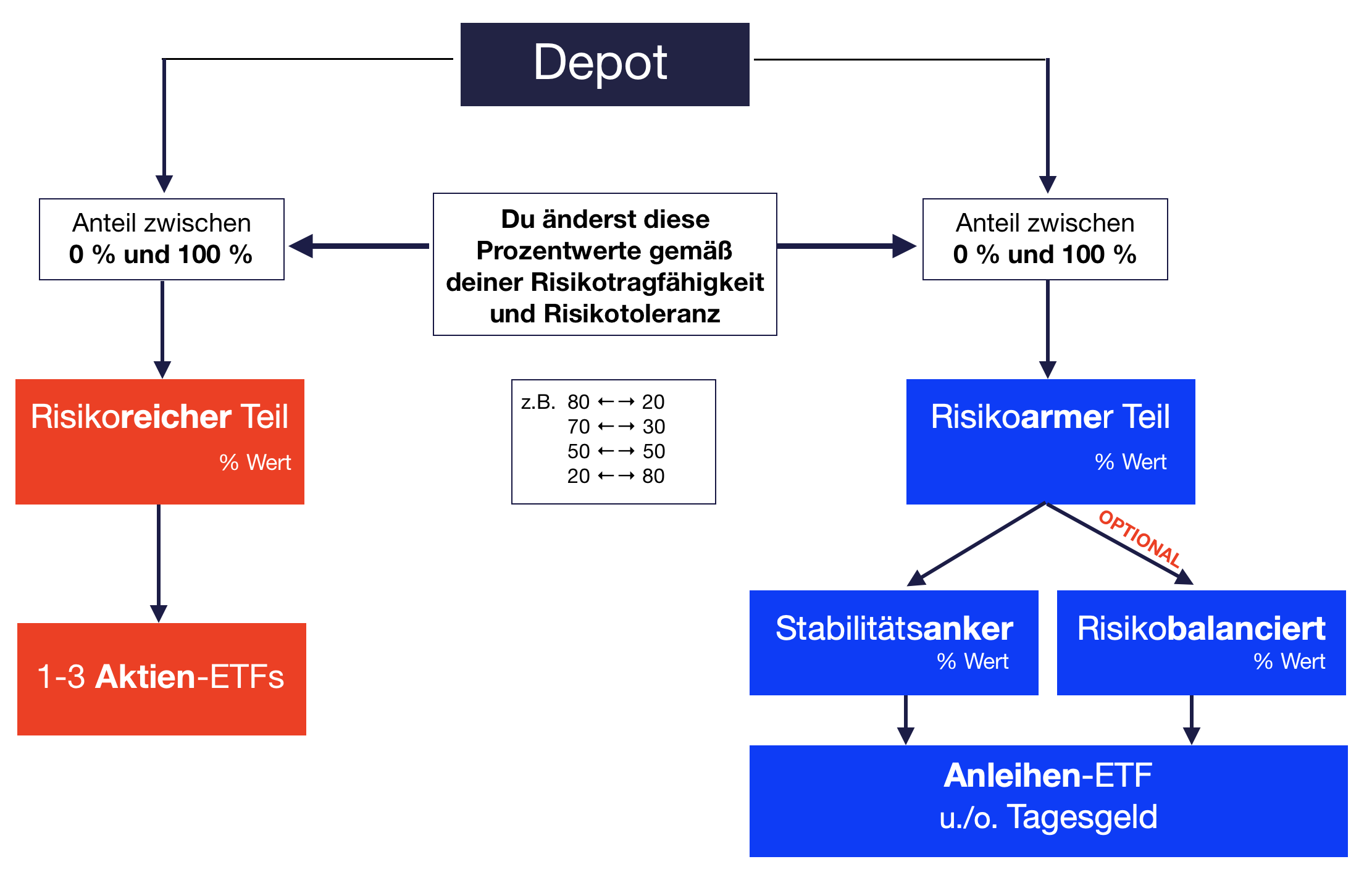

Schematische Struktur des Weltportfolios

Schau es dir in Ruhe an und erkenne die Grundstruktur des Portfolios.

Markowitz und Weltportfolio: der entscheidende Unterschied

Zwischen dem Weltportfolio und der Markowitz’schen Portfoliotheorie gibt es einen wichtigen Unterschied:

!! Kommer: Er setzt im Weltportfolio den risikoarmen Anteil ausschließlich als Stabilisierungsanker ein. Die Rendite kommt allein aus dem risikoreichen Anteil.

!! Markowitz: Folgen wir Markowitz, gehen wir auch im stabilisierenden Anteil Risiken ein. Indem wir bei Anleihen-ETFs ebenfalls global diversifizieren, dazu Unternehmens- und Staatsanleihen wählen, alle Laufzeiten berücksichtigen und als Bonität Investmentgrade bevorzugen.

Nach Markowitz liefern also alle Assets Rendite, und nicht nur der explizit risikoreiche Anteil. Das ist ein anderer Ansatz desselben Prinzips.

Risikobalanciert stabilisiert und nimmt Chancen wahr

Ich nenne den risikoarmen Anteil, der auch ertragsorientiert investiert wird, risikobalanciert. Weil er Stabilität bietet und flexibel genug ist, um Chancen wahrzunehmen. Risikobalanciert ist kein definierter Begriff aus der Finanzwissenschaft. Ich nutze ihn, weil ich finde, er trifft den Charakter des Investments gut.

Es ist folglich eine Grundsatzentscheidung, die wir treffen, wenn wir unsere Anlagestrategie umsetzen.

- Setzen wir auf das pragmatische Weltportfolio mit einer konsequent risikoarmen Komponente als Anleihe oder Tagesgeld?

- Oder investieren wir auch bei den Anleihen als risikoarmen Anteil im Portfolio marktbreit und damit risikobalanciert?

Lesetipp:

Gerd Kommer: Souverän investieren als Einsteiger