IV. Freundin und Feindin – Zins, Zinseszins und die Inflation

Zinsen? Kennst du.

Wirklich?

Zins ist nicht gleich Zins.

Es war nur sehr selten klug, Vermögen für das Alter mit dem Sparbuch aufzubauen. Und doch haben das Generationen in Deutschland versucht. Warum? Weil sie der Geldillusion anheimgefallen sind.

Das soll dir nicht passieren!

Wir unterscheiden 2 Zinsarten:

→ Nominal-Zins: Zinssatz, den dir deine Bank nennt wie Bauzinsen, Sparzins, Kreditzins

→ Real-Zins: Zins abzüglich Inflation, der Zins, der uns wirklich interessiert.

Real-Zins = Nominal-Zins – Inflationsrate

Nur der Real-Zins ist für uns interessant. Nur um diesen Wert erhöht sich unser Vermögen.

Wie aus 20.000 € in 30 Jahren fast eine halbe Million werden.

Der Zinses-Zins-Effekt ist erstaunlich. Er hilft uns als Aktionärinnen, selbst mit überschaubaren Summen ein Vermögen aufzubauen.

Wenn wir dranbleiben. Geduldig sind und die Zeit für uns arbeiten lassen – und die Mathematik.

Die Wirkung des Zinseszinseffektes auf einen Blick.

Beispiel:

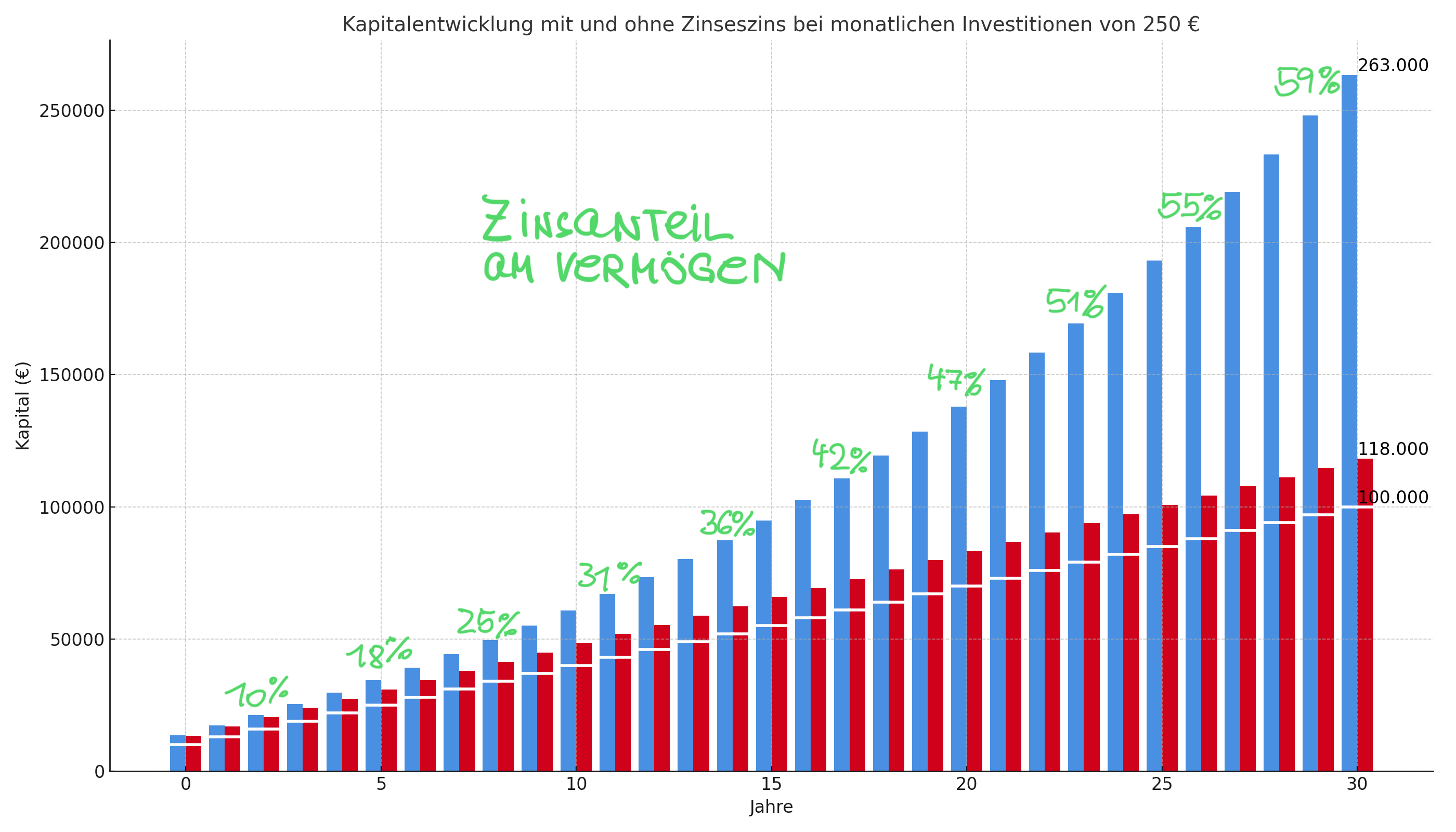

Ich rechne mit einmalig angelegten 10.000 € in einen breit gestreuten Welt-Aktien-ETF.

Als jährliche, reale Rendite nehme ich 5,3 % an.

Dazu investiere ich monatlich 250 €.

Ich investiere 30 Jahre, verkaufe nichts. Dadurch sammeln sich die Renditen an.

Ergebnis: 263.000 Euro.

Davon sind 59 % Renditen! Selbst investiert habe ich in den 30 Jahren 100.000 €.

Beachte im Vergleich den roten Balken. Hier habe ich angenommen, dass ich mir die Renditen jedes Jahr herausnehme. Da stehen nach 30 Jahren nur 118.000 € als Wert im Depot.

Der Zinseszinseffekt macht also einen Unterschied von 145.000 €! Großartig.

Gegenspielerin Inflation

Monat für Monat verliert unser Geld an Kaufkraft. Über die Jahre summiert sich das auf beträchtliche Verluste.

Besonders merken wir das bei Dingen, die wir regelmäßig konsumieren. Ich kenne noch Zeiten, da kostete eine Kugel Eis 50 Pfennig. Heute kostet sie im besten Fall 1,80 €. Manchmal über 3 €. Oder Miete: ein kleines Zimmer für 250 Mark in der Großstadt? Vor 30 Jahren? Kein Problem. Krieg das mal heute! Keine Chance.

Dieser Kaufkraftverlust des Geldes hat einen Namen: Inflation. Beim strategischen Aufbau von Vermögen müssen wir die Inflation im Auge behalten. Denn im Alter haben wir nicht mehr so wie im Erwerbsleben die Chance, die Inflation durch mehr Einkommen ansatzweise auszuhebeln. Das muss unser Vermögen schaffen.

Deshalb ist die Inflation der Sargnagel an jeder Altersvorsorge. Unser Ziel beim Vermögensaufbau ist deshalb, mindestens die Inflation zu schlagen. Danach können wir uns den Index vornehmen. 🙂

Preiskaleidoskop – die Landkarte des Warenkorbes

Im Preiskaleidoskop des Statistischen Bundesamtes kannst du sehen, in welcher Gewichtung tägliche Ausgaben im statistischen Warenkorb vertreten sind. Daran kannst du abschätzen, wo deine persönliche Inflationsrate liegt.

So sieht das Preiskaleidoskop von Destatis aus. Klicke es an. Du kannst dann interaktiv die einzelnen Bereiche ansehen.

Resümee

- Es gibt einen Nominal-Zins und einen Real-Zins. Im Real-Zins haben wir die Inflationsrate abgezogen.

- Es war nur selten klug, für den Vermögensaufbau auf Sparzinsen zu setzen.

- Der Zinses-Zins-Effekt wirkt ab dem 13. Jahr und baut sich über die Jahrzehnte auf.

- Der Zinses-Zins-Effekt bedeutet ein exponentielles Wachstum eines Investments durch Zinsen auf Zinsen oder Renditen auf Renditen.

- Jedes Investment muss sich an der Inflationsrate messen lassen.

Bevor wir uns ins Abenteuer Aktien und Anleihen stürzen, will ich dir diese Frage stellen:

Wann ist ein Sachwert ein Vermögen? Oder überhaupt: Was ist ein Vermögen? Doofe Frage? Hm, vielleicht doch nicht. 🙂 Lass es uns klären.