Anleihen sind wie Aktien eine sehr alte und viel genutzte Anlageklasse. Vor allem institutionelle Investoren wie Pensionskassen, Versicherungen, Vorsorgewerke setzen bei ihren Investments auf Anleihen. Hauptgrund: Ihr Wert bleibt über die Zeit relativ stabil, je nachdem, welche Art von Anleihe ausgewählt wird. Anleihen liefern regelmäßige Zinszuflüsse, und das eingesetzte Kapital wird automatisch zurückgezahlt. Zumindest meistens. 😇

Deshalb gehört das Wissen um Anleihen zum Grundschatz jeder Investorin.

Vorteile von Anleihen:

- Sie stabilisieren unser Vermögen; ihr Wert schwankt nicht so stark wie der von Aktien.

- Anleihen bringen Zins-Einkommen.

- Der Kurs von Anleihen entwickelt sich oft gegenläufig zu Aktien.

- Selbst bei einer Pleite der Emittentin erhalten wir oft noch einen Teil des Geldes zurück.

Anleihen sind deshalb Teil jedes gut strukturierten Vermögens.

Du musst dafür aber keine Anleihenexpertin werden. Wir nutzen Anleihen im Kurs als Anleihen-ETF. Die sind einfach zu verstehen und zu handhaben.

Dennoch ist es wichtig, dass du die Anlageklasse von Grund auf kennenlernst.

So sahen Anleihen einmal aus:

In den 1990-er Jahren wurde angefangen, Anleihen nur noch elektronisch auszugeben. Und nicht mehr in Papierform. Auf dem Papier aber sehen wir viel schöner, was bei einer Anleihe zählt. Deshalb hier zwei historische Papiere:

Heute gibt es nur noch „stückelose“ Anleihen, also rein digitale, keine stofflichen mehr. So heißt das in der Fachsprache: stückelos. 🙂

Meisterin der Begriffsverwirrung

Für Anleihen gibt es viele Begriffe. Das ist verwirrend, ist doch immer ein und dasselbe gemeint: Anleihen!

Rentenpapier (Rentenfonds)

Obligation

Schuldverschreibung

Verzinsliches Wertpapier

Pfandbrief

Bond (nicht der James)

Im Englischen begegnen dir weitere Namen wie Treasury oder Fixed Income.

Die Finanzierungsform der Megaschuldner

Was unterscheidet die Anleihe von der Aktie?

Aktie = Anteil an einem Unternehmen

Bei der Aktie wirst du Eigentümerin mit verschiedenen Rechten. Dein Einsatz ist der von dir gezahlte Aktienkurs.

Anleihe = Kredit an ein Unternehmen oder einen Staat

Hier wirst du Vertragspartnerin mit dem Versprechen: Du erhältst dein Geld inklusive Zins nach einer bestimmten Frist zurück. Du bist Gläubigerin.

Als Gläubigerin hast du im Falle der Insolvenz des Unternehmens noch die Chance, einen Teil deines Kapitals wieder zu erhalten. Gläubigerinnen werden vorrangig vor Aktionärinnen behandelt. Erst, wenn alle Gläubigerinnen befriedigt sind, wird der Rest unter den Aktionärinnen aufgeteilt. Wenn noch etwas da ist!

NO-GO bei Anleihen:

Halte keine Einzelanleihe von einem Unternehmen, das du als Einzelaktie besitzt. Im Falle einer Pleite würdest du doppelt verlieren: dein investiertes Geld in die Aktie und einen Großteil deines verliehenen Geldes aus der Anleihe.

Vielfältig ausgestattet: Eigenschaften von Anleihen

Wie Tische in der Regel 4 Beine haben, bestehen Anleihen aus einem Bündel von Eigenschaften. Sie geben der Anleihe ihren Charakter.

Diese Eigenschaften findest du:

Emittent, Nennwert, Währung, Nominal-Zins = Coupon, Laufzeit mit Rückzahlungsdatum, Tilgungsbedingungen.

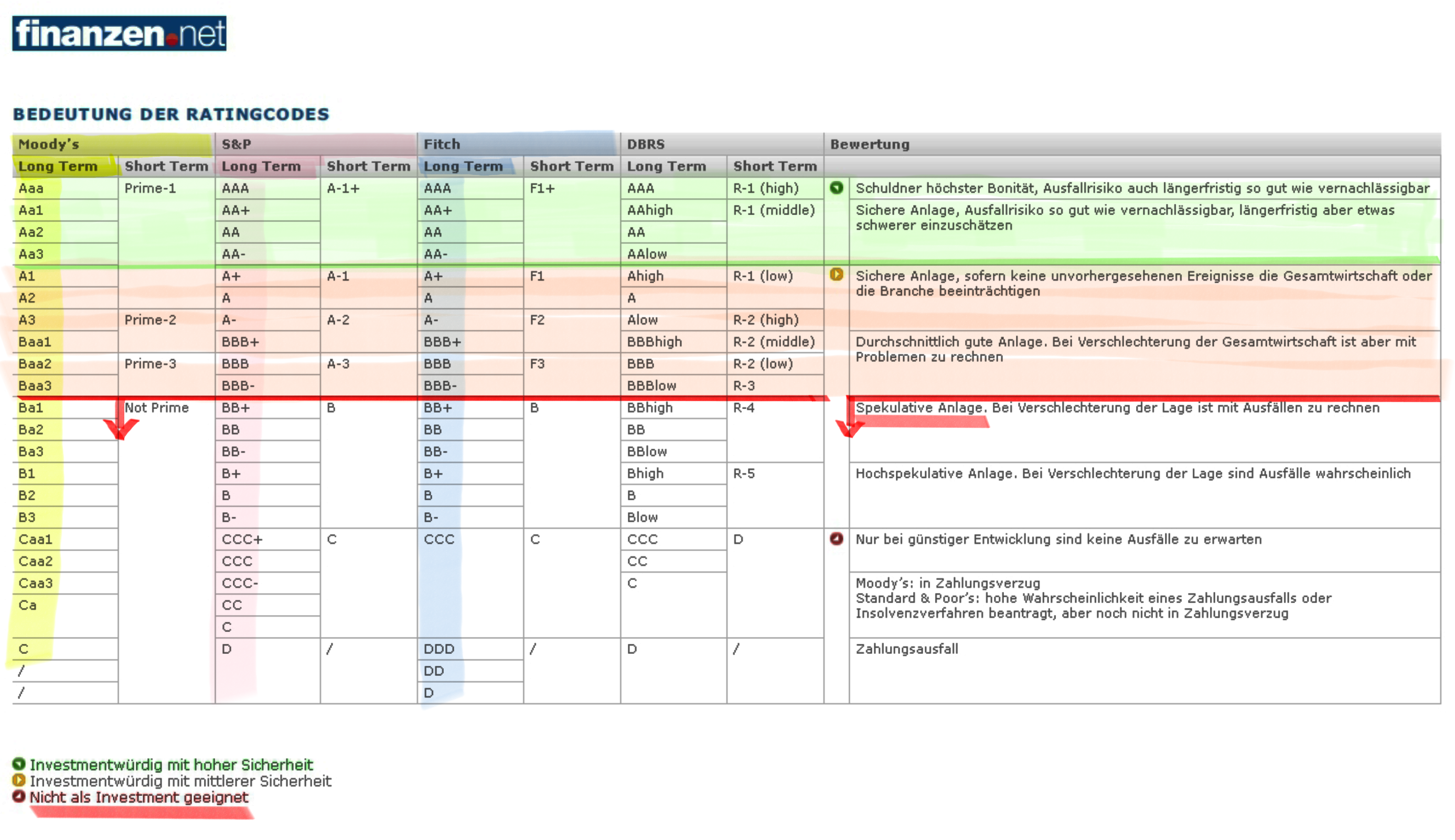

Ratingagenturen: Erhalten wir unser Kapital zurück?

Um zu wissen, ob wir der Emittentin der Anleihe vertrauen können, ziehen wir Kredit-Ratings zurate. Sie werden von Ratingagenturen vergeben.

Die führenden Ratingagenturen sind

– Standard & Poor’s,

– Fitsch,

– Moody’s.

Die Ratings bewerten das Ausfallrisiko, das mit der Investition in eine Anleihe verbunden ist. Benotet wird durch kryptisch anmutende Buchstabenkombinationen. Sie reichen von Bestnoten bis Ramsch.

Grob unterscheiden die Agenturen zwischen:

– Investment Grade (mindestens BBB-) – also Bestnoten – und

– Speculative Grade (alles unter BBB) – also Ramsch.

Wir halten uns an die Bestnoten, also an Investmentgrade.

Unternehmen können kein AAA-Rating erreichen. Das ist Staaten vorbehalten. Weshalb? Weil Staaten über ihre Steuereinnahmen (über die sie die Hoheit haben) im Regelfall immer flüssig und damit rückzahlungsfähig sind.

Hier kannst du dir die

Ratings noch einmal genauer ansehen – auf der Webseite von finanzen.net.

Die wichtigsten Eigenschaften bei Anleihen …

… sind für uns in dieser Reihenfolge:

– Emittentin und ihre Bonität

– Währung

– Laufzeit

Danach:

– Zins

– aktueller Kurs

– Rendite

Denn wir wollen …

… unser Geld zurück. Deshalb Emittentin und Bonität.

… wissen, wie lange wir auf unser Geld verzichten müssen. Deshalb Laufzeit.

… in welcher Währung wir Kredit geben.

… welche Entschädigung wir erhalten. Das ist der Zins.

Aus dem Zusammenspiel dieser Eigenschaften ergibt sich die Rendite.

Diese wichtige Zahl sehen wir uns später an. Vorher noch ein schneller Ausflug in die bunte Welt der Anleihetypen.

Anleihetypen – mal mehr, mal weniger interessant bis überflüssig

Wie im Video gesagt: Als Privatanlegerinnen kommen für uns nur wenige Anleihetypen infrage – wenn überhaupt!

Merke dir diese Anleihen:

Bundeswertpapiere (Staatsanleihen)

Eurobonds (Euro-Staatsanleihen)

Staatsanleihen anderer Länder (in Euro)

Unternehmensanleihen (=Corporate Bonds)

eventuell noch Pfandbriefe.

Die Pfandbriefe interessieren uns dann, wenn wir in Einzelanleihen investieren wollen. Davon rate ich als Basisinvestment ab. Als fortgeschrittenes Investment kann es aber sinnvoll sein.

Okay, erst einmal verschnaufen!

Pause.

Das Wichtigste über Anleihen weißt du jetzt. Wir könnten also im Stoff weitergehen. Die Finanzindustrie bedrängt uns aber mit Anleihen, die als „Finanzinnovationen“ angepriesen werden, sodass ich ein Info-Topic eingeschoben habe. Denn:

Sieh immer sehr genau hin, wenn jemand von „Finanzinnovationen“ schwärmt.

Frage dich: Wem nützen diese „Innovationen“? Welche Rendite bringen sie dir, welche Risiken sind mit ihnen verbunden? Und was hat die „Innovatorin“ finanziell davon?

Die einzige Profi-Innovation der vergangenen Jahrzehnte, die für Privatanlegerinnen wirklich vorteilhaft war und ist, sind ETFs.