Nerd-Topic! Annualisierte Renditen selbst rechnen (optional)

Dieses Topic ist wirklich freiwillg und nur, wenn du es ganz genau wissen willst. Es zeigt dir, welche Rendite für uns zählt. Und: Wie sie gerechnet wird.

Lies so viel, wie es dir guttut! Sonst klick dich weiter im Kurs.

Als Langfristinvestorinnen versuchen wir mit unseren breit gestreuten Aktien-ETFs die Marktrendite zu erzielen. Also die über die Jahrzehnte in der Vergangenheit erreichten 5 bis 7 % Realrenditen. Um herauszufinden, wie unsere tatsächlich erzielten Erträge ausfallen, brauchen wir Wissen über die verschiedenen Renditen.

Denn leider, leider, gibt es nicht nur einen Renditetyp. Das wäre ja zu schön! Es gibt viele.

Wir machen es uns aber leicht und betrachten nur die, die für uns wichtig sind.

Rendite = Ertragszahl pro Jahr in Prozent

Kurz zur Wiederholung: Die Rendite ist eine Ertrags- oder Erfolgszahl und wird immer auf ein Jahr bezogen und als Prozentzahl ausgedrückt.

Sie ist eine Verhältniszahl.

Wenn ich im Folgenden von „Endwert“ schreibe, meine ich immer diese Zahl:

Endwert = Wert der Geldanlage + Dividenden – (Kauf-)Kosten

Grundformel

(Gewinn : investiertes Kapital) x 100 = Rendite

Beispiel:

Ein ETF hat innerhalb eines Jahres einen Kursgewinn und eine Dividende von 150 € erzielt.

Angelegt wurden 1.000 €. Als Einmalbetrag.

Also rechnen wir:

- Kurswert + Dividenden – Kosten – investiertes Kapital = Gewinn

1.150 € – 1.000 € = 150 € - 150 € : 1.000 € = 0,15

- 0,15 × 100 = 15 % Rendite

Dieses Beispieljahr war mit 15 % ein außerordentlich gutes. Für die Gesamtrendite unserer Investments gehen wir ähnlich vor.

Gesamtrendite

{(Endwert – investiertes Kapital) : investiertes Kapital} x 100

Die Gesamtrendite drückt die komplette Wertsteigerung über die Jahre aus, inklusive Dividenden, abzüglich der angefallenen Kosten.

Beispiel:

Es wurden über die Jahre 50.000 € angelegt.

Nach 5 Jahren hat sich das Kapital auf 75.000 € erhöht.

Dividenden wurden wieder investiert.

Die Kaufkosten betrugen über die Zeit 100 €.

Wir rechnen so:

- (75.000 € – 100 € – 50.000 €) : 50.000 € = 0,498 €

- 0,498 × 100 = 49,8 % Gesamtrendite über 5 Jahre

Das wären pro Jahr im Schnitt 9,96 % Rendite.

Wirklich? Nein, leider ist es nicht so einfach. Die 9,96 % wären nur ein Durchschnitt und der berücksichtigt den Zinseszinseffekt nicht.

Was wir hier benötigen, ist eine „verjährlichte“ Rendite unserer 5-jährigen Geldanlage – die sogenannte annualisierte Rendite. Diese errechnen wir mithilfe des geometrischen Mittels.

Und die rechnen wir so aus:

Schritt-für-Schritt-Anleitung zur annualisierten Rendite

für den iShares MSCI ACWI UCITS ETF

Sollte das Video nicht laden, hier ist der ↑ Ersatzlink

Hier noch einmal schriftlich, if you like. 😉

Annualisierte Rendite mit absoluten Beträgen

A. [ { (Endwert : investiertes Kapital ) hoch 1/n } -1 ] x 100

Die annualisierte Rendite drückt aus, wie sich ein Investment über eine bestimmte Zeitspanne pro Jahr entwickelt hat. Die Formel sieht dabei schlimmer aus, als sie ist. Bei dieser Rechnung brauchen wir einen Taschenrechner mit Exponentialfunktion x hoch y. Wobei für uns das „y“ ein Bruch ist, den wir vorher ausrechnen. 1/n.

Rechnen wir auch hier das Beispiel von oben.

„n“ steht für die Anzahl der Jahre. n = 5

1/5 = 0,2

- (75.000 € : 50.000 €) = 1,5 hoch 0,2 = 1,08

- 1,0845 – 1 = 0,0845

- 0,08 × 100 = 8,45 % Rendite annualisiert

Innerhalb der 5 Beispieljahre betrug also die annualisierte Rendite 8,45 % bei einer Gesamtrendite von 49,8 %. Diese beiden Zahlen lassen sich mit anderen Geldanlagen vergleichen.

Wenn wir statt der Endwerte Jahresrenditen haben, rechnen wir so:

Annualisierte Rendite mit Jahresrenditen

B. ( { [(1+Rendite1) x (1+Rendite) x … x (1+Rendite)] hoch 1/n } -1 ) x 100

Nehmen wir die Gleichung auseinander: Angenommen, wir legen 2.000 € an und haben folgende Ergebnisse in 3 Jahren:

Jahr 1 Verlust: – 8 %

Jahr 2 Gewinn: + 15 %

Jahr 3 Gewinn: + 6 %.

Die annualisierte Rendite rechnen wir wieder in mehreren Schritten. Das ist einfacher.

- (1 – 0,08) × (1 + 0,15) × (1 + 0,06) = 1,12148

- 1,12148 hoch 1/3 = 1,039

- (1,04 – 1) ×100 = 3,9 % annualisierte Rendite

Warum das so ist?

Nach dem ersten Jahr sind von den 2.000 € Kapital nur noch 1.840 € übrig wegen der Negativrendite. Im nächsten Jahr erzielen wir einen Gewinn auf diese 1.840 € von 15 %, das sind 276 €. Also liegt der Wert im Depot nach dem 2. Jahr bei 2.116 €. Und im 3. Jahr wächst der Wert um 6 %, weshalb am Jahresende 2.242,96 € auf dem Depotauszug stehen.

Von 2.000 € in drei Jahren auf 2.242,96 €. Das ist eine Steigerung von 12,1 % in drei Jahren.

Wo du die annualisierten Renditen findest?

Gewöhnlich stehen diese im

- Factsheet des Fonds-Anbieters

Seit Frühjahr 2022 hat iShares diese wichtige Information aus seinen Factsheets gestrichen und gibt nur noch die Jahresrenditen an. Das ist bedauerlich. Das heißt, wir müssen uns für einen Zeitraum von 3 oder 5 Jahren die annualisierte Rendite selbst ausrechnen.

Andere Anbieter weisen die annualisierten Renditen über Jahresspannen von 3, 5 und 10 Jahren und seit Auflage des ETF weiterhin aus.

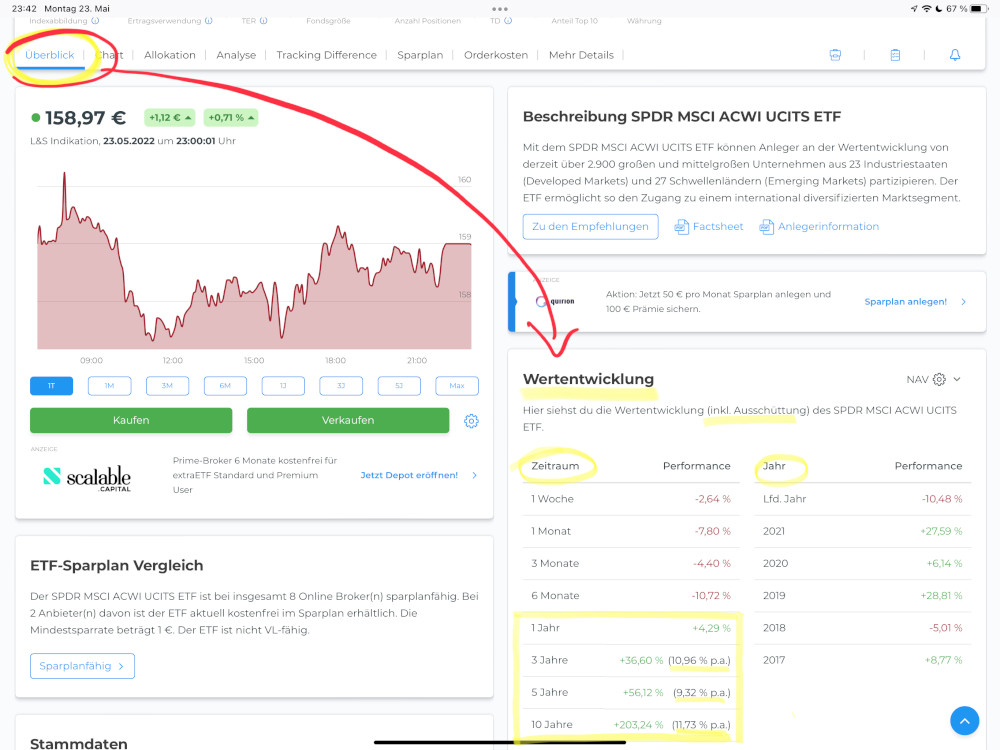

- Annualisierte Renditen listet extraetf.com auf der Übersichtsseite aus.

Siehe hier:

Du: Geldfrau!

Ich: Ja bitte?

Du: Und was ist mit der Inflation? Müssten wir die nicht auch noch aus den Renditen herausrechnen?

Ich: Jo! Du beeindruckst mich. Das ist der nächste Gedanke. Bei den von den ETF-Anbietern ausgewiesenen Renditen müssen wir nachsehen, ob da die Inflation noch drinsteckt oder herausgerechnet wurde. Also ob wir es mit Realrenditen zu tun haben oder Nominalrenditen. Haben wir Nominalrenditen, rechnen wir.

Hier stehen die Inflationsraten der vergangenen Jahre und Jahrzehnte:

🔗 Inflationsrate Deutschland

🔗 Inflationsrate ab 1948

Die durchschnittliche Inflationsrate für 3 oder 5 Jahre errechnen wir genauso, wie die annualisierte Rendite als geometrisches Mittel.

Du: Alles klar. Ich sehe mich mal nach den Renditen der Anbieter um …

(*Himmel! Die Geldfrau ist crazy! Die annualisierten Renditen werden sich schon an einem anderen Ort finden. … 😆)