Open to access this content

Unsere Lebensentwürfe sind sehr bunt. Wir leben als Singles, als Paare ohne und mit Trauschein, in Patchwork-Familien oder mit Freund’innen zusammen.

Was dabei freilich auch eine Rolle spielt ist Geld. Wer zahlt was, wieviel, wie lange und … warum bitte schön? 🙂 Da lässt sich leicht der Überblick verlieren über Konten, Depots und was Mensch sonst so an Finanzstruktur in der heutigen Zeit braucht.

Kluge Frauen und Männer haben nicht nur ein Girokonto für alles. Das wäre so, wie auf nur einem Bein laufen. In High-Heels? Undenkbar.

Zu einem schwungvollen Gang durch’s Leben gehören:

– Girokonto

– Tagesgeldkonto oder -konten

– Depot

Und wenn Frau heiratet oder zusammenzieht? Dann ist Verhandeln angesagt und ein wenig Umorganisation.

Hier meine Vorschläge für Kontenstrukturen in jeder Beziehungslage. Vorschläge, wie gesagt. Nichts soll oder muss.

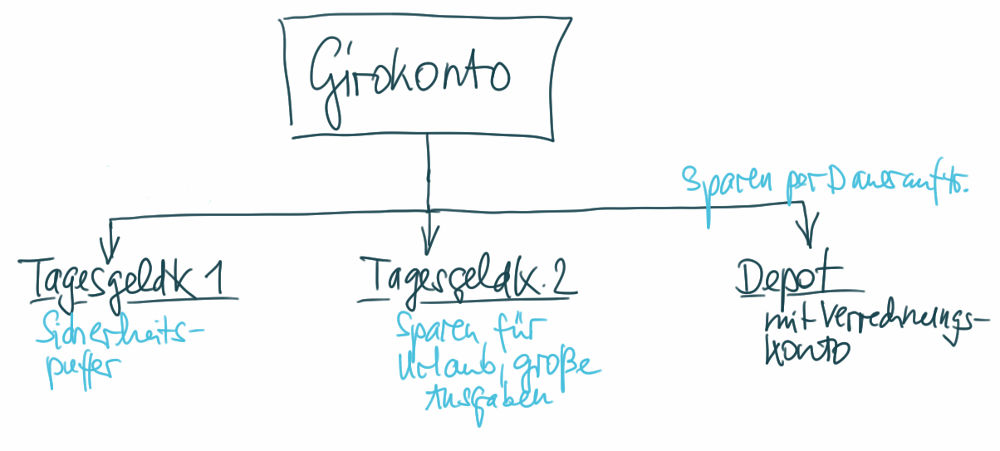

Single:

= Grundstruktur

Die Konten eines Singles geben für alle anderen Kontenvariationen die Grundstruktur vor.

Denken Sie in Geldströmen und Budgets:

Wo fließt Ihr Einkommen hin, welche Ausgaben-Budgets haben Sie, wo liegen finanzielle Sicherheiten und das Vermögen.

Daraus stricken wir unsere Kontenstruktur:

+ Girokonto: alle gängigen Ausgaben

+ Tagesgeldkonto 1: Sicherheitspuffer

+ Tagesgeldkonto 2: Urlaub, Steuersparen, Extras …

+ Depot: Vermögensaufbau

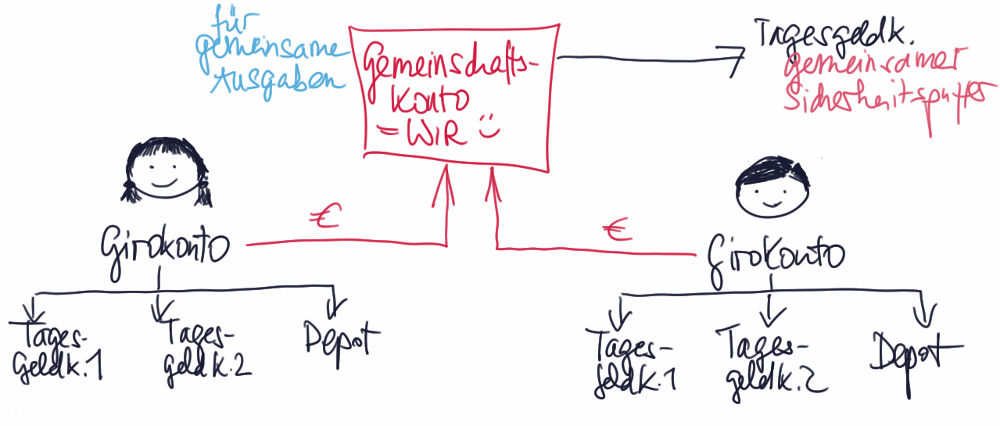

Paar mit 2 Einzelkonten + 1 Gemeinschaftskonto:

= 3-Konten-Modell

Die Kontenstruktur eines Singles weiten wir jetzt aus als Paar. Die Grundstruktur bleibt erhalten. Wir addieren das Wir, bleiben aber beim Ich.

Vom Wir-Konto werden alle gemeinsamen Ausgaben getätigt. Die Frage, die sich dann stellt: Wieviel Geld zahlt jeder auf das Gemeinschaftskonto ein, damit es fair zugeht?

Diese Kontenstruktur für gern als 3-Konten-Modell bezeichnet.

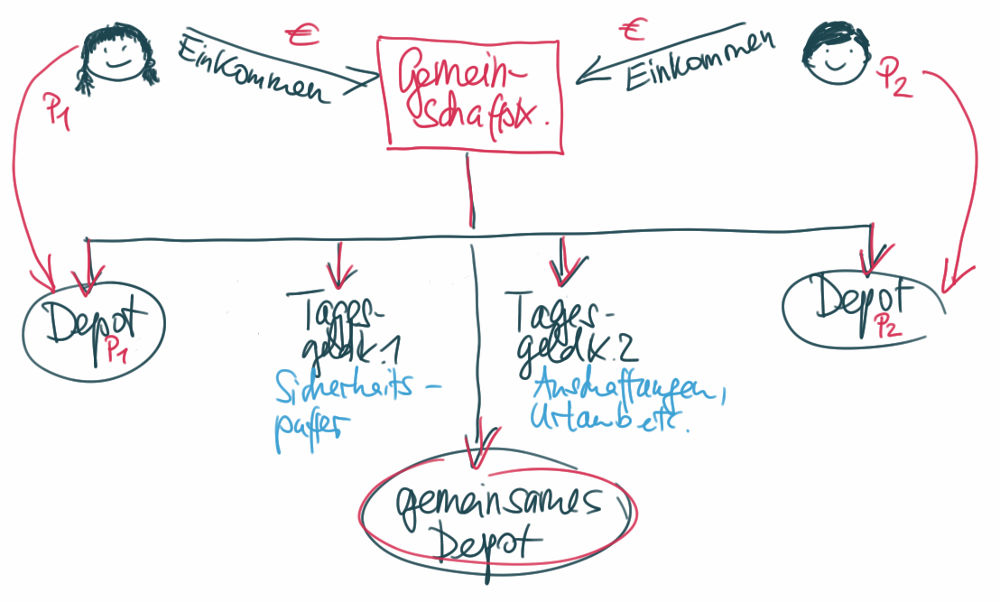

Paar mit gemeinsamen Finanzen:

= All-In-Variante

Sie möchten als Paar Ihre Einkommen zusammen schmeißen? Also alles All-in? Meins ist auch deins?

Dann sind Sie wieder ganz nah bei der Kontenstruktur eines Singles. Zumindest fast.

Denn ich möchte Sie dafür sensibilisieren, dass Sie sich, selbst wenn Sie bei Ihren Finanzen All-in machen, jeder sein Vermögen aufbaut. Gern auch ein gemeinsames. Aber eben auch ein selbst kontrolliertes, wo Ihnen der Partner, die Partner’in nicht reinredet, Sie sich aber hoffentlich angeregt austauschen darüber. 🙂

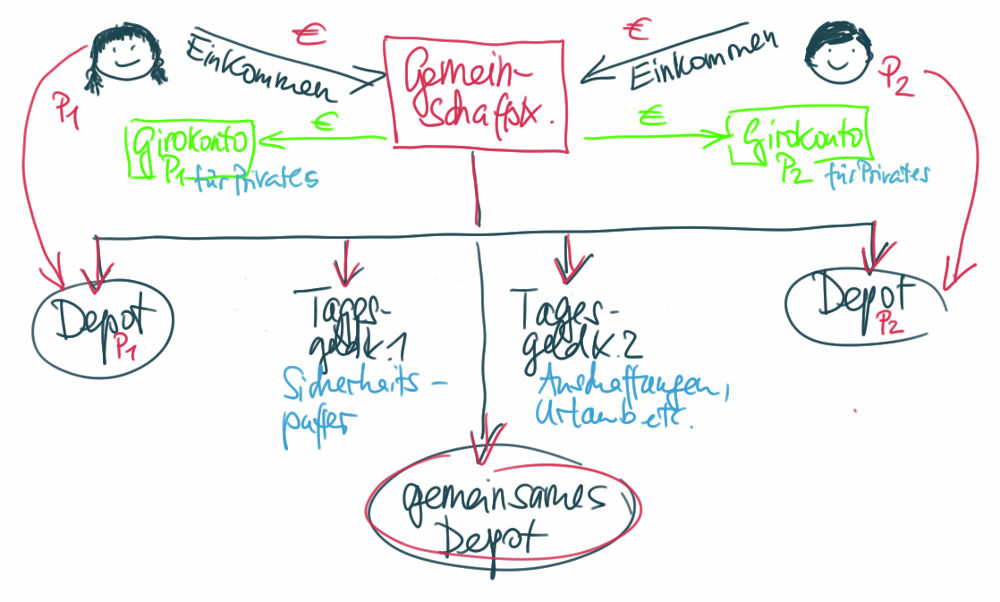

Paar mit gemeinsamen Finanzen + 2 Einzelkonten:

= All-in plus 2

Hier bauen wir noch etwas ran … Sie machen All-in? Möchten aber doch noch ein bisschen eigenes Geld haben? Für den Mädelsabend? Geschenke für die Liebsten? Oder doch eine Klamotte mehr?

Dann könnte das eine Variante sein:

Zurück zu Modul 4 Zurück zu Modul 5

Beispielrechnung

Vergleichen wir die Zinsen, die auf ein Sparguthaben gezahlt werden mit Schuldzinsen eines Konsumkredites und eins Dispos.

- 4.000 € Sparguthaben zu 0,9% Zinsen pro Jahr

- 2.000 € Konsumkredit zu 6,5% Zinsen pro Jahr

- 2.000 € Dispokredit zu 11% Zinsen pro Jahr

Das Sparguthaben bringt im Jahr 36 €.

Der Konsumkredit kostet im Jahr 130 €.

Der Dispo kostet sogar stolze 220 € im Jahr.

Das heißt:

Für die Schulden sind im Jahr 350 € zu zahlen, während der Sparzins nur 36 € einbringt. Der Schuldzins ist also 10 mal so hoch wie der Zinsertrag.

Das ist ein Grund, warum Banken viel Geld haben und Schuldner’innen nicht.

Würden der Konsum- und der Dispokredit sofort getilgt, stünden 314 € zusätzlich im Jahr zur Verfügung. Denn es müssten keine Schuldzinsen mehr gezahlt werden (350 € – 36 € = 314 €.)

Ich unterstütze Sie!

Wenn Sie Hilfe brauchen beim Entschulden, sprechen Sie mich einfach an. Im persönlichen Coaching kann ich auf Ihre Bedürfnisse besser eingehen und Sie begleiten. Nur Mut!

- Keine voreiligen Entscheidungen: Lassen Sie sich Zeit. Vertagen Sie ein Gespräch mit einem Vermittler, unterschreiben Sie niemals sofort.

- Nachfragen: Wenn Sie sich unsicher sind, wenden Sie sich an den Bund der Versicherten, fragen Sie bei einer Verbraucherzentrale oder einem Honorarberater nach.

- Nichts ist umsonst: Ist die Versicherung deutlich billiger als andere, ist sie womöglich nicht viel wert. Aber auch hohe Monatsbeiträge bedeuten nicht, dass Sie den Mercedes unter den Versicherung eingekauft haben.

- Realistisch sein: Setzen Sie nicht darauf, dass Ihnen schon nichts passiert, und es nur die Anderen trifft. Das denken die Anderen nämlich auch.

- Ehrlichkeit zählt: Wenn Sie Fragebögen von Versicherungen ausfüllen, beantworten Sie die gestellten Fragen wahrheitsgemäß. Aber antworten Sie nur auf das, wonach gefragt wird.

- Neuabschluss: Schließen Sie zuerst eine neue Versicherung ab, bevor Sie die alte kündigen.

- Aber! Schließen Sie nicht auf Anraten eines Versicherungsvertreter z.B. eine neue Lebensversicherung ab, um ihre alte ruhen zu lassen. Dieser Neuverkauf von gleichen Versicherungen heißt in der Branche “Umdeckungen” und hat v.a. ein Ziel: Der Vertreter will Provision verdienen, die Sie zahlen, denn Provisionen werden nur bei Neuabschlüssen fällig, nicht bei fortlaufenden Verträgen. Also Vorsicht!!!

- Informieren: Lesen Sie bitte vor Vertragsabschluss immer das Produktinformationsblatt und die Sonstigen Versicherungsunterlagen (die AGBs nicht unbedingt).

- Zahlweise: Zahlen Sie jährlich oder halbjährlich. Das ist günstiger. Bei monatlich abgebuchten Beiträgen berechnen Versicherungsgesellschaften höhere Kosten, die sie Ihnen auf den Beitrag draufschlagen.

- Verzicht auf Dynamik: Mit Dynamiken steigt der Versicherungsbeitrag jährlich um 5 bis 10 Prozent. Angeblich muss die Inflation ausgeglichen werden. Parallel zum höheren Monatsbeitrag steigen aber auch die Provisionen an die Versicherungsvertreter. Diese Provisionen zahlen Sie über Ihre Beiträge. Steigender Beitrag = steigende Provision.

- Ausnahme: Bei Berufsunfähigkeitsversicherungen kann eine Dynamik sinnvoll sein, um Kaufkraftverluste über die Jahre auszugleichen. Dann reicht aber eine Dynamik von 3 Prozent pro Jahr.

- Jahrescheck: Prüfen Sie alle 1 bis 2 Jahre, ob es günstigere Policen gibt oder welche Versicherung mit besseren Konditionen aufwartet. Achten Sie auf die Kündigungsfristen.