Das Schweizer Steuerrecht kennt keine bundeseinheitliche Kapitalertragssteuer wie es sie in Deutschland gibt. In der Schweiz gestaltet sich das Steuerrecht deutlich anders. Die 26 Kantone legen selbst fest, wie sie Einkommen, Vermögen, Erbschaften und andere Steuerobjekte besteuern.

Der Aufbau einer staatlich geförderten bzw. unterstützen Rente ist in 3 Säulen aufgeteilt, in denen sich während des Vermögensaufbaus v.a. in Säule 3a Steuern sparen lassen. Die können wiederum in den Vermögensaufbau selbst fließen. Ein sehr sinnvolles Konstrukt. Das ist in dieser Form in Deutschland (noch) nicht möglich.

Außerhalb der 3-Säulen der Altersvorsorge ist freilich auch eine völlig private Geldanlage möglich.

Wo werden Schweizer’innen besteuert?

Der Grundsatz lautet: Wer in der Schweiz seinen Hauptwohnsitz hat, wird in der Schweiz besteuert – auch bei der Geldanlage. Das trifft auch für Menschen mit deutschem Pass mit Hauptwohnsitz in der Schweiz zu.

Bewegliche Vermögen wie ETFs, Aktien, Anleihen etc. und ihre anteiligen Erträge werden am Hauptwohnsitz besteuert. Egal, ob diese in Depots oder Bankguthaben in der Schweiz oder im Ausland liegen. Bei beweglichem Vermögen greift der Grundsatz des schweizerischen Steuerrechts.

Bei immobilien Vermögen wie Häuser, Wohnungen, Ferienwohnungen oder Land ist das anders. Liegt die Immobilie oder auch Land im Ausland, herrscht eine beschränkte Steuerpflicht: unbewegliches Vermögen und die daraus erzielten Erträge werden am Ort der Sache besteuert, das heißt im Ausland.

Was wird bei Privatleuten besteuert?

In der Schweiz unterscheidet die kantonalen Steuerbehörden zwischen den Kursgewinnen von Aktien oder ETFs und den Erträgen aus dieser Geldanlage.

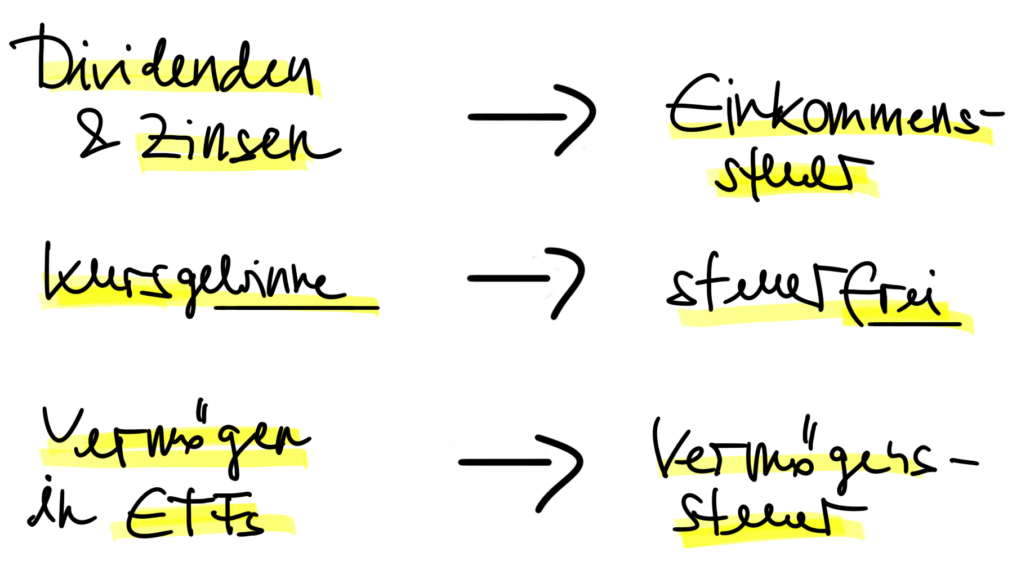

Vereinfacht lässt sich das für Privatanlegerinnen so systematisieren:

Einkommenssteuer auf Dividenden & Zinsen

Dividenden oder Zinsen als Erträge von Aktie, ETFs, Anleihen oder Geldguthaben unterliegen der Einkommenssteuer.

Für die anfallende Einkommenssteuer ist es dabei egal, ob der ETF die Dividenden- oder Zinserträge ausschüttet oder reinvestiert, also thesauriert. Der thesaurierende ETF muss die angefallenen Erträge separat ausweisen. Das ist bei in der Schweiz aufgelegten ETFs in der Regel der Fall.

Die zu versteuernden Erträge von ETFs sind auf der Kursliste der Eidgenössischen Steuerverwaltung ersichtlich. Die Kursliste aufrufen und den eigenen ETF in die Suchmaske eingeben. Dann werden die Schlusskurse angezeigt und die angefallenen Erträge.

https://www.ictax.admin.ch/extern/de.html#/ratelist

Kursgewinne sind steuerfrei

Gute Nachricht hier: Kursgewinne sind für Privatanleger steuerfrei. Kursverluste können deshalb aber auch nicht steuermindernd angesetzt werden.

Vermögenssteuer

Das in Aktien und ETF angelegte Vermögen außerhalb der Vorsorge-Säulen unterliegt der Vermögenssteuer. Wie hoch diese ist und wie hoch die steuerlichen Freibeträge sind, ist von Kanton zu Kanton unterschiedlich. Die Entscheidung darüber liegt im Ermessen der Kantone. Der Bund erhebt diese Steuer nicht.

Guten Überblick: Vermögenssteuer in der Schweiz

Vergleich der Steuersätze: Vermögenssteuersätze in den Kantonen

Stempelsteuer

Die gibt es auch noch. Sie ist eine Transaktionssteuer. Der Bund erhebt diese Steuer beim Kauf oder Verkauf eines ETF bezogen auf den jeweils angelegten Betrag.

Sie beträgt:

- 0,075 Prozent für in der Schweiz aufgelegte Fonds und

- 0,15 Prozent für im Ausland aufgelegte Fonds.

Schweizer Fonds werden also begünstigt.

Wer diese Steuer nicht zahlen will, kann als Schweizerin auch bei deutschen Banken ein Depot eröffnen und dort ETFs kaufen. Besteuert werden diese aber in der Schweiz.

Verrechnungssteuer 35 %

Die Verrechnungssteuer erhebt der Bund auf Dividenden und Zinsen. Hier wird ein Unterschied gemacht zwischen:

- Schweizer Aktien / ETFs mit Schweizer Aktien und (!) Domizil Schweiz

- Aktien anderer Länder und mit ausländischem Domizil

Erträge aus Schweizer Aktien, auch wenn sie in ETFs stecken, unterliegen erst einmal der Verrechnungssteuer von 35 Prozent. Diese wird direkt von der Bank, dem Broker an den Staat abgeführt. Der Steuerabzug kann aber in der Steuererklärung angegeben und damit zurückgefordert werden. Heißt: Die Verrechnungssteuer auf Schweizer Aktien oder einen Schweizer-Aktien-ETF mit Sitz in der Schweiz neutralisiert sich für Schweizerinnen. Sie beträgt Null Prozent.

Wichtig bei Schweiz-Aktien-ETFs ist das Fondsdomizil. Das muss in der Schweiz liegen. Dann gibt es die Verrechnungssteuer zurück.

Anders, wenn der Sitz eines Schweiz-Aktien-ETF in Irland oder Luxemburg liegt. Hier fällt zwar die Verrechnungssteuer nicht für die Anlegerinnnen an, dafür aber auf Ebene des ETF. Und die kann der Fonds nicht zurückfordern. Dieser 35 % auf die Dividenden sind also … weg.

Wie eine Recherche unter Schweizer Finanzblogs ergab, ist wohl die Empfehlung:

- Investieren in Schweizer Aktien mithilfe eines ETFs: Schweiz als Domizil wählen und Verrechnungssteuer zurückfordern

- Investieren in Welt-ETFs oder ETFs generell mit ausländischen Aktien: am ehesten Irland als Domizil wählen, oder Luxemburg

Im Zweifel immer eine Steuerberater’in fragen. Die wissen dann auch die Kniffe und Regeln im jeweiligen Kanton

Steuervereinfachungen

Vermögen und Erträge von Wertpapieren in Säule 3a werden im Aufbauprozess weder mit Vermögenssteuer belegt, noch mit Einkommenssteuer. Dividenden und Zinsen sind also steuerfrei. Bei Säule 3b fällt dieser Vorteil weg.

Besteuerung von ETFs

ETFs haben 2 Ebenen, auf denen Steuer anfallen kann: Auf Fondsebene, und bei uns, den Anlegerinnen.

Reto Stalder von Finanzdepot hat das in einem Artikel sehr schön aufbereitet. Wenn es dich interessiert, lies dich mal rein:

So versteuerst du deine ETFs in der Schweiz

10 Tipps für Säule 3a

Dieser Artikel vom Schweizer VermögensZentrum zum bringt sehr viel Wichtiges auf den Punkt und erklärt, was im Hinblick auf die Pensionierung wichtig wird bezüglich der Steuern. Die Säule 3a kann auch mit ETFs aufgebaut werden.

https://www.vermoegenszentrum.ch/ratgeber/fachartikel/10-tipps-fuer-ihre-saeule-3a

Und auch dieser Artikel zeigt Steuersparpotentiale beim Vermögensaufbau auf.

Portal-Tipp

Das VermögensZentrum hält unglaublich viele Informationen bereit. Sehr gut zu lesen, fachlich top. Die Merkblätter und Fachartikel können meist gratis bestellt werden. Allerdings werden sie nur an Schweizer Adressen geliefert. 🙂

https://www.vermoegenszentrum.ch