V. Mysterium Anleihekurse – und was die Zentralbanken damit zu tun haben

Anleihen haben wie Aktien ebenso Kurse. Das mag dich überraschen. Es liegt daran, dass Anleihen über die Börse gehandelt werden. Und dort das Prinzip gilt: Angebot und Nachfrage!

Bei Anleihen bildet sich der Kurs allerdings doch anders als nur nach Angebot und Nachfrage. Der Kurswert wird auch nicht in Euro oder Dollar oder einer anderen Währung ausgedrückt. Sondern in Prozent.

Wieso das? Das erfährst du jetzt!

Das Wesen der Anleihekurse: ihr Nennwert

Der Börsenkurs einer Anleihe wird als Prozentwert dargestellt und bezieht sich auf den Nennwert.

Beispiel:

So errechnest du den Wert einer Anleihe.

Nehmen wir eine Anleihe zum Kurs von 97,5 % und einem Nennwert von 1.000 €. Willst du diese Anleihe kaufen, müsstest du 975 € investieren. Und würdest 1.000 € nach dem Laufzeitende zurückerhalten. Du hättest damit einen Kursertrag von 25 € gemacht.

Daraus ergibt sich dieser Zusammenhang für die Rendite:

Anleihen-Rendite

= Differenz zwischen Kurs und Nennwert + Zins

Merke dir schon einmal: Die Rendite hängt ebenso vom Kursverlauf ab wie bei Aktien, und doch anders.

Die Rendite bei Anleihen bildet sich aus der Abweichung vom Nennwert plus Zins.

Das bewegt Anleihekurse:

3 Einflussfaktoren dominieren die Kursbildung einer Anleihe während ihrer Laufzeit:

Bonität der Emittentin

Laufzeitdauer – kurz, mittel, lang

Änderung des Leitzinses durch die Zentralbank (und damit Änderung des Marktzinses)

Schnalle dich an. Es wird rasant!

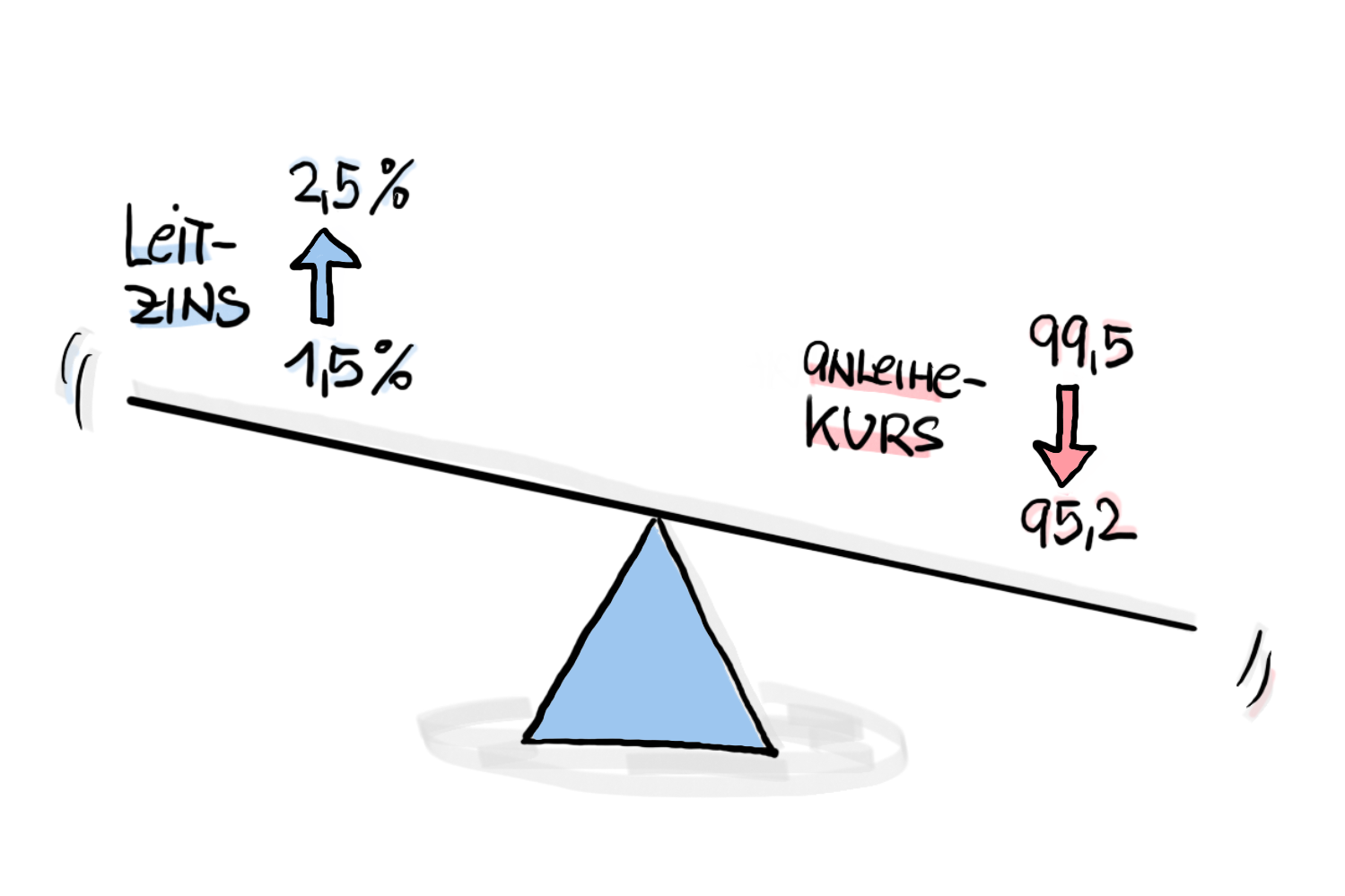

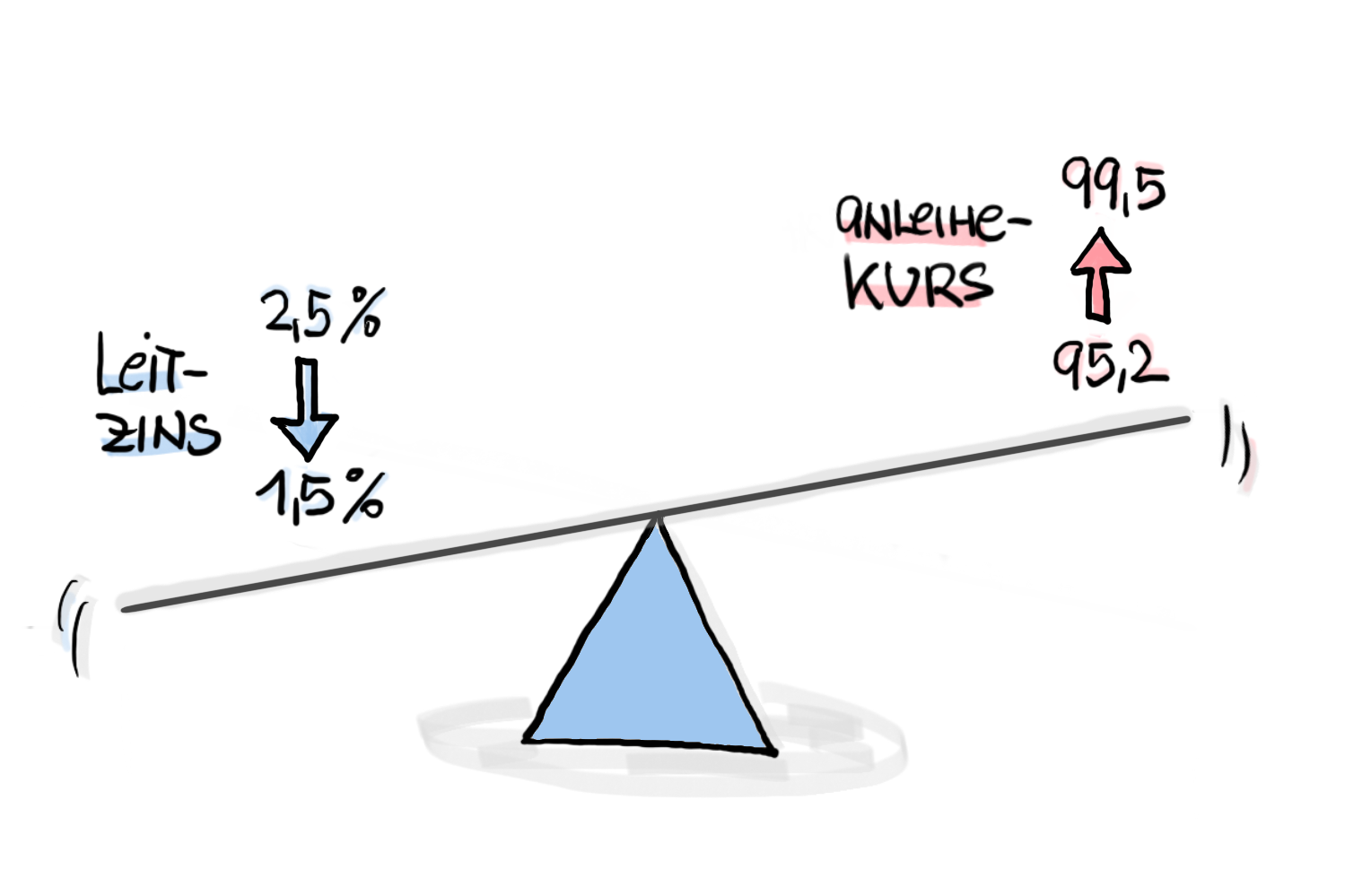

Vorrangig bewegt den Anleihekurs die Änderung des Leitzinses.

Der Zusammenhang zwischen Leitzins und Anleihekurs ist gegenläufig. Wie bei einer Wippe.

Vor allem drastische Leitzins-Anhebungen müssen wir im Auge behalten. Das sind Anhebungen von 0,5 %-Punkten zum Beispiel.

Übrigens:

Der Kurseinbruch oder Kursanstieg erfolgt so lange, bis die Renditen der alten und neuen Anleihen über die Laufzeiten ausgeglichen sind! Die “Wippausgleichsfunktion” stellt im jeweiligen Anleihe-Marktsegment also ein Gleichgewicht her.

Die Stärke des Änderungseffektes hängt dabei davon ab:

— Wie stark der Leitzins verändert wird.

— Wie lang die Restlaufzeit noch ist

: je länger, desto stärker der Effekt.

Faustformel für Kursänderung:

Zinsanstieg x Restlaufzeit = Kurseinbruch

Zinssenkung x Restlaufzeit = Kursanstieg

Beispiel:

2 % Zinsanstieg x 9 Jahre Restlaufzeit = 18 %-Punkte Kurseinbruch

Resümee

- Leitzins: Steigt der Leitzins, werden bestehende Anleihen unattraktiver, sie werden verkauft und die höher verzinsten gekauft. Deshalb sinken die Kurse bestehender Anleihen. Sinkt der Leitzins, werden bestehende Anleihen attraktiver, weil sie höher verzinst sind. Ihre Kurse steigen.

- Bonität des Emittenten: Sinkt sie, sinkt auch der Anleihekurs, weil Gläubigerinnen verkaufen. Steigt die Bonität oder ist sie generell hoch, ist auch der Kurs hoch.

- Laufzeit: Je näher der Tag der Rückzahlung rückt, desto mehr nähert sich der Kurs dem Nennwert der Anleihe.

Auf das Risiko der Zinsänderung der Zentralbank gehe ich noch einmal näher im Modul 4 „Risiko wagen“ ein. Das Entscheidende aber weißt du schon.

Und jetzt sehen wir uns die Fieberkurven der Aktien- und Anleihemärkte an, und zwar die, die für uns relevant sind als ETF-Anlegerinnen.